不労所得だけで生活するのは難しいのか、実現に向けたフローやおすすめの投資方法を知りたいという疑問に答えます。

確かに、不労所得に至るまでには、高い初期投資と労力が必要不可欠ですが、現に不労所得を実現している投資家や資産家は大勢います。

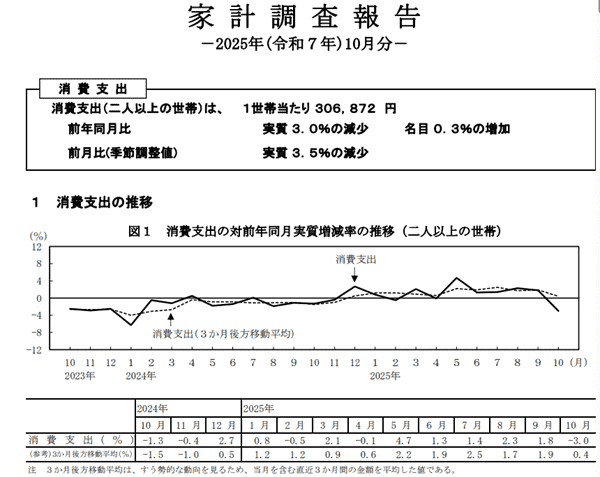

引用:総務省|家計調査報告-2025年(令和7年)10月分-

引用:総務省|家計調査報告-2025年(令和7年)10月分-今回は、不労所得で生活することは可能か、不労所得を得るためのフロー、実際に不労所得の投資家が行っている投資方法を紹介します。

| 手数料 | IPO実績 |

|---|---|

|

約74社 |

| 投資信託の保有銘柄件数 | 外国株 |

| 約2,673銘柄 | 6か国 |

-

NISA.iDeCoに対応

- 翌営業日に口座開設可能

- 2025年 オリコン顧客満足度[NISA部門] 1位

不労所得だけで生活するのは不可能ではないが、ハードルは高い

結論から言うと、「不可能ではないが、ハードルは非常に高い」でしょう。生活費を月25万円(年300万円)と仮定した場合でも、税金やリスクを考慮して利回り4%で運用すると、約1億円の投資元本が必要になります。

利回り4%だと1,000万円の投資運用でも、月にもらえるのは3万円程度です。これでは「生活できる収入」までは届きません。さらに、会社を辞めて不労所得のみになると、全額自己負担の「国民健康保険」や「国民年金」の負担が増えます。

「不労所得だけで自由に暮らしたい」という目標の実現には数字の壁とリスクを正しく理解しておく必要があります。

- 月20〜30万円の生活費をすべて不労所得で賄うには約1億円の投資元本が必要

- 会社員を辞めると国民健康保険等の負担が激増し、手取りが予想以上に減るリスク

- 本業をしながら、メンタルを削らない仕組み作りが不可欠

不労所得の作り方は一つではありません。資金力や性格に合わせて、最適な手法を選ぶことが近道となります。

いきなり「生活すべて」を賄おうとすると挫折するので、まずは月3万円などの副業収入的な目標で進めるのが、精神的にも最も安定するためおすすめです。

不労所得で生活するのが難しい3つの理由

不労所得だけで生活するのは実際には非現実的なのでしょうか。

不労所得に対して強い警戒心を抱いている人の「やめとけ」や「難しい」という言葉には、以下の理由が含まれています。

- 100%儲かるという保障がない

- 元本割れなどのリスクが付いてくる

- 悪質な商材が多い

ここからは、不労所得で生活するのが難しい理由を1つずつ解説していきます。

100%儲かるという保障がない

不労所得はやめとけと言ってくる理由の中で最も大きいものが、100%儲かるという保障がないからです。

実際に不労所得で生計を立てている方の多くが、不動産投資や株式投資、FXなどの投資商品を活用して自己資産を増やしています。

しかし投資には、得られるリターンと同等のリスクが付いてきます。

例えば、不動産投資は所有する物件に入居者がいる限り、毎月安定した収益化望めますが、一度入居者が退室すれば、次の入居者が現れるまで減額状態、あるいは無収入です。ほかにも、投資の種類によっては様々なリスクが伴います。

そのため、安定した収益が望める商材を選んでもリスクが付いてくる以上、100%儲かるという保障がありません。

| 投資方法 | 運用に伴うリスク |

|---|---|

| 株式投資 |

|

| 不動産投資 |

|

| FX |

|

元本割れなどのリスクが付いてくる

先ほど挙げた理由と併せて、株式投資やFX、不動産投資など、あらゆる投資商品には、損失を招いた際のマイナス分をカバーしてくれる保障が設けられておりません。参考:一般社団法人 全国銀行協会|お金を預ける際、元のお金が減るか減らないか

投資金額が大きければ大きいほど、利益も大きくなりますが、失う金額も比例して大きくなります。

特に株式やFXなど、経済情勢や自然災害、人災などによる被害を受ければ、その影響が反映して一気に株価が下落することもあります。

不動産投資は、株式投資やFXのように値動きが激しくないものの、築年数を経るごとに物価価値が下落していきます。

つまり、どんな投資商品にも旨味ともいえるメリットがあるのと同時に、リスク、デメリットがあることを重々承知しておくことが重要というわけです。

悪質な商材が多い

「不労所得=働かずに収益を得ていく」というイメージから、楽して収益を得る方法を探していくうちに、悪質な詐欺や悪徳商法に手を出してしまうことが多いです。参考:警視庁|暗号資産(仮想通貨)の投資詐欺に注意!

特に情報社会の今、悪質な情報商材をエサに騙される若者が後を絶ちません。

1つの認識として、不労所得を実現させるのに、楽な道のりはないということを知っておきましょう。

不労所得を得るためのポイント

不労所得を得るためのポイントについて、詳しい内容を紹介します。

不労所得で収入が入る仕組みを作ることや、自己資金の範囲で資産を運用することは、一定の収入を得るためには必要な要素です。

ポイント1】不労所得で収入が入る仕組みを作る

不労所得は自分が動いて稼ぐ「労働」から、「仕組み(資産)」が稼いでくれる状態へとシフトすることが重要なポイントです。

労働者として自分の時間や自由度を過度に提供することなく、収益を得られる方法が不労所得の仕組みになります。

つまり、一度仕組みを構築してしまえば、数十年後には不労所得者として生計を立てことができるというわけです。

小さな金額からでも「自動でお金を生む回路」を設計することが成功の鍵となります。収益を再投資に回す設定にすることで、複利効果により「雪だるま式」に資産が膨らむ仕組みを作りましょう。

ポイント2】自己資金の範囲で資産を運用する

不労所得の仕組みを構築するときは、背伸びせず、自己資金の中から無理なく回せる範疇で投資を行うことが重要です。

しかし、その仕組みを構築するためには、数十倍もの労力と時間・資金力を投じて組み立てていかねばなりません。不労所得を成す仕組みは、収益を得ていく投資商品によって異なります。

不動産投資を例に、不労所得の仕組み作りを構築すると、以下のフローを組んでいきます。

- 収入源になる物件の選定

- 入居者の募集

- 賃貸借契約の締結

- 賃料の回収・収益化

上記3つのフローを経て、収益化の仕組みを構築していきます。しかし、不動産投資を始める上で一番の気がかりは高額な初期費用です。

手元に数百万~数千万円の資産があるなら、この問題は解決できたも同然ですが、自己資金が足りないとなれば、金融機関から融資を受けて購入へと至るのが大半です。

ローン返済中は、賃料収益を得ることはできませんが、毎月入る賃料をローン返済に宛がうことは可能です。

ポイント3】収入が入らない可能性も考える

不労所得を得るための仕組みを作るときに、忘れてはならないのが収入が途絶える、あるいは入らないリスクを想定しておくことです。

不労所得は毎月の給料の様に確約された収入ではありません。この現実を無視して生活設計を立ててしまうと、万が一の際に行き詰まってしまいます。

安定して稼ぎ続けるためには、収入がゼロになる、もしくはマイナスになるリスクをあらかじめ想定し、異なる性質の収入源を組み合わせて対策を打っておくことが不可欠です。

おすすめの証券会社3選【不労所得生活を目指す方におすすめ】

資産運用だけで生活が賄える不労所得を現実に起こすなら、投資商品を多く提供している証券会社で口座開設を行うのが最適です。

- 楽天証券

- SBI証券

- 松井証券

楽天証券

| 手数料 |

|

|---|---|

| IPO実績 | 約74社 |

| 投資信託の保有銘柄件数 | 約2,673銘柄 |

| 外国株 | 6か国 |

| NISA対応可否 | 可能 |

| iDeCo対応可否 | 可能 |

| 口座開設キャンペーン |

|

| 口座開設日数 | 翌営業日 |

※2025年12月23日時点

楽天証券は、楽天市場などを運営している楽天グループが運営を務めている証券会社です。

当証券会社のおすすめポイントは、手数料の安さと相まって、使いやすい取引ツール「iSPEED」です。

投資を行う上で、気になるのが手数料です。手数料が高ければ高いほど、手元に残る利益が少なくなる一方、手数料が低ければ手元に残る利益が大きくなります。

さらに楽天証券で、銘柄購入を済ませたら、投資額に応じて、買い物で使用できる楽天ポイントが貯まっていきます。

投資で利益を得ながらポイントが貯められる証券会社は、そう多くありません。

お得な形で取引を行いたい方に楽天証券はおすすめです。

SBI証券

| 手数料 |

|

|---|---|

| IPO実績 | 約120社 |

| 投資信託の保有銘柄件数 | 2,500銘柄超 |

| 外国株 | 9か国 |

| NISA対応可否 | 可能 |

| iDeCo対応可否 | 可能 |

| 口座開設キャンペーン |

|

| 口座開設日数 | 翌営業日 |

※2025年12月23日時点

SBI証券では、株式投資から投資信託、債券投資、FXなど多種多様な投資商品を取り扱っている証券会社です。

口座数800万以上と、ネット証券個人取引シェアでは断トツの人気を誇るSBI証券会社が人気の理由は、豊富な取引サービスにあります。

多種多様な投資商品や非課税制度のNISA対応はもちろんのこと、中でも目を引くのは、夜間取引に対応したPTS取引が行える点です。

この取引が行えるおかげで、日中忙しい方でも取引チャンスを逃すことなく、資産運用が行えます。

松井証券

| 手数料 |

|

|---|---|

| IPO実績 | 約56社 |

| 投資信託の保有銘柄件数 | 1,950本超 |

| 外国株 | 米国株のみ |

| NISA対応可否 | 可能 |

| iDeCo対応可否 | 可能 |

| 口座開設キャンペーン |

|

| 口座開設日数 | 翌営業日 |

松井証券は、証券業界の中では老舗企業に当たるネット証券です。老舗企業ゆえ、これでの実績経験が豊富なため、多くの投資家から信頼されています。

そんな松井証券のおすすめポイントは、投資家へのサポート体制です。積み立ててきた実績と経験を基に、これから資産運用を始められる初心者に対して24時間いつでもサポートできる環境を整えています。

対応は電話受付からネットを介した遠隔サポートから行っており、いずれも基本無料で対応してくれます。

不労所得の実現に向けたフロー

不労所得の仕組み作りが分かったからと言っていきなり、現職をやめて投資1本で生活を送っていく行為は大変危険です。

仕組み作りも大事ですが、その前に骨組みともいえるやるべきことが3つあります。

- 投資にかける予算額を決める

- 不労所得で稼ぐ目標金額を決める

- 投資方法を決める

ここでは、各フローを1つずつ解説します。

投資にかける予算額を決める

手始めに、投資に回す予算の把握を行います。予算把握をしないまま投資を行うと、後の生活に支障をきたすだけじゃなく、急な出費に対応できず、支払いそのものを滞ってしまう恐れがあります。

投資に回す予算把握の方法は、固定費と使用目的が定まっている資金の2点を月の収入額から差し引くことで算出できます。

基本的に、投資に回す資金の大本は、使用目的が定まっていない余剰金を使用することが大前提となります。

また投資には、3つのパターンに振り分けることができます。

- ローリスク・ローリターン

- ミドルリスク・ミドルリターン

- ハイリスク・ハイリターン

投資は、かける投資額が大きくなればなるほど大きなリターンを得られる反面、伴うリスクも比例して大きくなります。

逆にかける投資額が少額であればあるほど、伴うリスクが小さくなりますが、得られるリターンは雀の涙以下となる場合が多いです。

特に投資をやり始めたばかりの方は、ローリスク・ローリターンの投資から始めるのが堅実です。

不労所得で稼ぐ目標金額を決める

投資に回す予算を決めたら、不労所得で稼ぐ目標金額を決めましょう。目標金額を立てることで、活用する投資方法や商品の具体性が明確化します。

そのため、定める目標金額は具体的なものがいいでしょう。たとえば、月2.5万円稼ぐや5万円以上稼ぐといったように、目標金額と併せて達成までの期間を定めると投資を行っていくための方向性が見えてきます。

また定める目標金額は、投資に回せる予算額に対してどれほどのリターンが望めるかを検討したうえで算出してみましよう。

投資方法を決める

具体的な目標金額が定まったら、不労所得を成すための方法を決めていきます。

収益を得るための方法として、決めておく項目は、以下の4点です。

- 投資に回す予算額

- 目標の所得金額

- 目標達成の期間

- 投資方法

中でも、4つ目の投資方法は1つに集中せず、2~3つ以上の方法を選択してリスク分散を図って投資を行うのが理想的です。

分散投資を行えば、回せるお金は少額になってしまいますが、元本割れリスク軽減が図れるなど様々なメリットがあります。

不労所得に向いているおすすめの投資方法

ここからは、不労所得に向いているおすすめの投資方法を5つ紹介します。

前節で紹介してきたものを含めて、計5種類もの投資方法が投資初心者でも始めやすい特徴を持っています。

- 不動産投資

- 株式投資

- 投資信託

- FX

- 広告収入

ここからは、1つずつ投資商品の特徴を解説していきます。

不動産投資

不動産投資には、現物不動産投資と不動産ファンド・不動産投資クラウドファンディングの2通りの投資方法があります。

現物不動産投資

現物不動産投資は、戸建て住宅やマンション・アパートの1室あるいは一棟を購入して、それを第三者に貸し出して毎月納められる賃料を収益に資産形成を行う投資方法です。

不動産投資といえばこの投資方法をイメージされる方が多いほど、有名な投資方法になります。

所有する物件に入居者がいる限り、毎月一定額の収益が見込めるため、公的手続きを要するものを申請する時の審査が有利に進んだり、所有する物件が不要となれば、売却して高額収益を得ることも可能です。

ただし、数百万~数千万単位の初期費用がかかるうえ、4種類もの税金が投資家に降りかかります。

不動産ファンド・不動産投資クラウドファンディング

不動産ファンド・不動産投資クラウドファンディングは、高額な不動産を小口化して少額から気軽に始められる不動産投資です。

不動産ファンドは、不動産取引を専門にしている投資信託で、不動産投資クラウドファンディングは、不動産の運用資金を募っている会社にネットを介して資金を投じ、その余った資金を元手に不動産を運用して利益を得る新しい不動産投資方法です。

いずれも、高額な初期費用が掛からないうえ、1口1万円という少額から始められるものが多いため、投資の雰囲気を学ぶ足掛かりとして選択される方もいます。

ただし、投資額が少額ということは、得られるリターンも少額ということなので、ハイリターンを望まれる方には不向きな側面を持っています。

株式投資

株式投資は、企業が発券している株式を購入して、株価の値動きを予測しながら、ここぞというタイミングで所有する株式を売却して利益を得たり、投資した資金額に応じて発生した配当金を得て資産形成を行っていく投資方法です。

株式投資を行うなら、常に値動きを監視しているデイトレードではなく、配当金を目的に収益を得ていくインカムゲインを狙って収益を狙っていく方が不労所得に向いています。

株式投資を行っていく場合は、企業の経済状況と社会全体の景気状況の2点を見極めながら投資を行わねばなりません。

株式投資で最も危惧すべきことは、経営不振などを理由に投資先の企業が倒産しないことです。

投資信託

投資信託は、投資のプロに資産を預けて、銘柄の選定から資産運用、収益化までの一連の流れを委託して、自己資産を増やしていく投資方法です。

投資信託は、投資家の代わりに銘柄の選定から収益化までを行ってくれるので、銘柄選定の方法が分からない初心者や、本職が忙しくて資産運用ができない兼業投資家の方におすすめの方法です。

投資信託も1口1万円からという少額から始められる特徴を有しており、主婦の方や学生の方でも気軽に始められます。

またリスクヘッジを考えて、分散投資を軸に投資を行ってくれるため、大きな損失を招く心配がありません。

ただし、資産運用そのものを委託するため、成果報酬として代行者に別途手数料を支払わねばなりません。

FX(外国為替証拠金取引)

FXは、外国為替証拠金取引という投資商品で、通貨同士を交換してその時に発生した性分を収益として得ていく投資方法になります。

交換する通貨は日本円をベースに、米ドルやユーロ、オーストラリアドルなど、世界各国で使用されている通貨を交換して利益を生み出し行きます。

FXを活用するとき、レバレッジという通貨を担保に最大25倍もの金額で資金を得る方法を活用すれば、短期間で巨額な利益を生み出せます。

無論、かける金額が大きければ大きいほど、伴うリスクが大きくなります。

また短期取引のスキャルピング手法は、レバレッジが高いため、FXをやり始めたばかりの方にはお勧めしかねます。

YouTubeや個人ブログなどの広告収入

5つ目は、広告収入で自己資産を増やしていく方法です。

不労所得は、何も株式投資やFXなどの投資だけじゃなく、YouTubeや個人ブログなどに掲載される広告から入る収入も1つの不労所得の定義に入ります。

あらゆる情報がネットを介して得られる現代社会において、個人ブログやYouTubeなどの媒体でPV数を稼げば、それが収益に直結して、1つのビジネスモデルを形成します。

特にこれら媒体は、パソコン1台とネット環境が整っていれば、自己資産0円でも始められるものになります。

最初のうちは稼げなくて当然です。しかし、継続して改善に改善を重ねていくことで、収益化につながります。

不動産投資は不労所得の中でも現実的

不労所得にはさまざまな種類がありますが、特に会社員や公務員の方には、不動産投資は非常に再現性が高く、現実的なのでおすすめです。

本業と両立しやすい

主な仕事は、管理会社からの報告確認や、リフォームの承認などのみ。日中は本業に集中しながら、家賃収入を積み上げることが可能です。

株式投資のように毎日チャートをチェックしたり、ブログのように日々記事を更新したりする必要はありません。

物件の管理や入居者対応についても手間がかからず、専門の管理会社に委託するのが一般的です。

ローンで数千万円単位の資金を調達できる

株や副業との決定的な違いは、「銀行の融資(ローン)」が使える点です。手元の資金が少なくても融資を受けることで、数千万円単位の資産を動かすことができます。

毎月のローン返済は入居者からの「家賃」で賄われます。つまり、実質的には他人の資本を使って、将来的に自分のものになる資産を築き上げていることになります。これは不動産投資にしかない強力なメリットです。

価格変動リスクが少ない

株式や暗号資産(仮想通貨)に比べて価格の動きが非常に緩やかなことは、不動産の特長でしょう。

「昨日まで5,000万円だった物件が、今日いきなり半値になる」といったことはまず起こりません。物価が上昇すると家賃や物件価格も上がる傾向にあるため、現金の価値が下がるインフレでも資産を守りやすいというメリットがあります。

ただし、不動産リスクを可視化してくれる会社をパートナーに選ぶことも、本業と両立しながら安全に不労所得を増やすための最短ルートです。

不労所得生活で気を付けること

不労所得を実現できれば、リスクを考えながら生計を立てていく必要がありますが、その分、自由に使える時間が増えるなど様々なメリットが生まれます。

しかし、不労所得を実現した後、気を付けねばならないこともあります。

- 確定申告を毎年行わねばならない

- 会社が掲げる副業規約の確認

- 所得が103万円を超えた段階で扶養が外れる

ここからは、不労所得生活の注意点を1つずつ解説していきます。

確定申告を毎年行わねばならない

不労所得生活を実現させたら、毎年税務署当てに確定申告を提出しなければなりません。

所得額が20万円以下であれば、報告義務はありませんが、生計を立てている以上、確定申告の提出は義務化されます。

また確定申告の提出と併せて、住民税の申告も済ませる必要があります。もし、確定申告を怠った場合は、直接、税務省の調査を受ける可能性があります。

さらに、度重なる警告通知を無視した場合、脱税行為とみなされ、追徴課税や刑事罰に処されます。

会社が掲げる副業規約の確認

建議用投資家として、投資を行っていく場合、勤め先が掲げている副業規約に目を通しておきましょう。

原則、副業を禁止する法案はありませんが、勤め先によっては、投資とはいえ、本私欲とは別で収益を得る行為を禁止している可能性があります。

特に公務員や金融関係の仕事に就いている方で、投資を始められる場合は必ず社内規約に目を通してから始めるようにしましょう。

所得が103万円を超えた段階で扶養が外れる

配偶者が不労所得を得ている場合、パートナーの扶養から外れる可能性があります。

2025年12月以降の基準では、不労所得の合計所得金額が58万円を超えたタイミングで所得税・住民税が課せられます。

さらに、年間収入130万円以上の段階で、国民健康保険や国民年金に加入が必須になってきます。

不労所得についてのよくある質問

不労所得についてのよくある質問と回答や対処法を紹介します。

不労所得で生活してる人の割合は?

しかし「不労所得のみで生活している人」は、日本全体の1%未満と推測されます。

金融資産を1億円以上保有する「富裕層」は日本に約2〜3%存在しますが、その多くは現役の経営者や医師など、労働収入も持っています。

「不労所得はやめとけ」と言われる理由は?

生活費を投資に回してしまい、暴落時に生活が破綻するケースを警戒して「やめとけ」と言われる場合もあるでしょう。

不労所得で月10万得るにはいくら必要?

月10万円を確保するには、額面で年間約150万円の収益を目指す必要があります。

必要な投資額は、運用の利回りによって大きく変わります。また、実際にはそこから税金が引かれることを考慮しなければなりません。

不労所得で現実的なのは?

不労所得だけで全ての生活費を賄うのは、数千万円以上の元手が必要なためハードルが非常に高いです。

不労所得の実現は地道に成果を積み上げていくこと

不労所得を実現すれば、楽して収益が見込めるという甘い考えを持っている方もいますが、実現させるためには、数十倍もの時間と労力をかけて、収益が見込める仕組みを構築する必要があります。

現に不労所得を実現させている方の多くが、初期投資として長い時間と研鑽に研鑽を重ねて、収益化が望める地盤と仕組みを構築しています。不労所得生活は、その仕組みさえできれば実現できます。

しかし、取り組んでいるすべての人が100%成功するという保障はありません。不労所得生活を実現するなら、今回紹介したフローと併せて自分の投資スタイルに合った方法を見つけて、実際に投資の雰囲気を学びながら成果を積み立てていきましょう。