「月20万円の不労所得を稼ぐ資産運用は?」

「月20万円の不労所得を稼ぐにはいくら必要?」といった疑問を持つ人もいるのではないでしょうか。

不労所得で月20万円の収入を得れば生活にも余裕ができます。一見難しそうな目標ですが、月20万円の不労所得であれば適切な計画と実践で達成できます。

逆に準備無しに月20万円もの不労所得を得ようとすると、不労所得を得るどころか重い負債が発生しかねません。

不労所得が発生する仕組みや、押さえるべきポイントなどを身につけてから行動に移しましょう。

今回は月20万円の不労所得を目指すにはどのような方法があるのか、正しい計画の立て方とはどんなものか、といった点を詳しく解説します。

| 手数料 | IPO実績 |

|---|---|

|

約74社 |

| 投資信託の保有銘柄件数 | 外国株 |

| 約2,673銘柄 | 6か国 |

-

NISA.iDeCoに対応

- 翌営業日に口座開設可能

- 2025年 オリコン顧客満足度[NISA部門] 1位

月20万円の不労所得を稼ぐ方法12選

ここでは月20万円の不労所得を目指せる方法をピックアップして紹介します。

- アフィリエイト

- Youtuber

- 音楽や書籍などの印税

- 暗号資産

- ロボアドバイザー

- 株式投資

- 投資信託

- FXの自動売買

- 不動産投資

- 駐車場運営

- コインランドリー運営

- 風力・太陽光発電

アフィリエイト

アフィリエイトは、自身のブログに企業の製品やサービスの広告を掲載し、訪問者がその広告をクリックするか、広告から商品を購入することで収益を得るシステムです。

初期費用がかからずに始められる上に顔や声を公開する必要がないため、リスクが低く不労所得の実現が期待でき、多くの人に支持されています。

ただし、アフィリエイトで広告を掲載するためには審査が必要であり、記事の量やサイトの信頼性などが評価基準となります。

また、審査を通過した後でも月に20万円を稼ぐためには定期的にコンテンツを更新する必要があるので、作業を全くしなくても不労所得が生まれるわけではありません。

アフィリエイトには、クリックごとに報酬が得られるタイプと、成果が発生したときに報酬が得られるタイプの二種類の収益モデルがあります。

- 成果報酬型:ブログ内の広告をユーザーがクリックすることで報酬が発生するモデル

- クリック報酬型:ブログ内の広告を通じて商品が購入された場合に報酬が発生するモデル

不動産投資の様に巨額な元手は必要ありませんが、ブログの成功には最低でも1年以上は高頻度の更新を続けなければならないため、安定的に不労所得が得られるまでは副業としての要素も強いと覚えておきましょう。

規約変更に弱い

Youtuber

Youtueberの知名度が飛躍的に高まり、多くの人が専業または副業として収入を得るようになっています。

Youtuberが主に収入を得る方法は、動画に挿入される広告と企業からのスポンサー契約からです。

広告は、動画の再生開始時、終了時、または途中で表示されるものや、動画視聴中に画面下部に表示されるバナー広告が視聴されることで発生する収入です。

スポンサー契約では、チャンネルの成長とともに、企業から商品やサービスのプロモーションを依頼され、報酬が発生します。

これにより動画の視聴回数に関わらず企業から固定報酬を受け取れるので、動画ごとの収益が向上します。

スマートフォン一台で可能であり、動画編集ソフトウェアも無料で提供されているため、資金をかけずに開始できます。

しかし、ブログ運営と同様に頻繁に動画を投稿しないとチャンネルの成長は難しいです。

音楽や書籍などの印税

印税を通じて書籍や音楽から得られる収入は、多くの人にとって初期投資がほとんど不要な不労所得の源泉です。

多くの方が、書籍や音楽を世に出すためには出版社やレコード会社のオーディションを通過する必要があると考えがちです。

しかし現代では、自費出版や電子書籍を利用すれば比較的低コストで書籍を出版することが可能です。

また、音楽の場合も、自作の曲をYouTubeや他の動画プラットフォームにアップロードすることで収益を得る道が開けます。

ただし、書籍や音楽から充分な収入を得ているのは一部の成功者に限られます。元手が不要でも始められるものの、成功する確率は非常に低いと言えるでしょう。

暗号資産

暗号資産とは、ビットコインやイーサリアムなどの仮想通貨を言い、取引量が年々増加傾向にあります。参考:日本銀行|質問暗号資産(仮想通貨)とは何ですか?

投資者は暗号資産を日本円に戻したり、逆に日本円から暗号資産に変えたりして、市場のタイミングに応じて利益を得ます。

取引を始めるには取引所でアカウントを開設し、日本円を預けて暗号資産に変えることからスタートします。

最小で500円から投資ができるので、多くの元手は必要ありません。

また、法定通貨のように価値を保証する中央機関がなく、価値は市場価格により大きく変動します。

投資初心者でも500円から少額投資できるので手軽ですが、取引による損失のリスクも無視できません。

投資初心者の方や、少額から投資を試してみたい方におすすめの方法です。

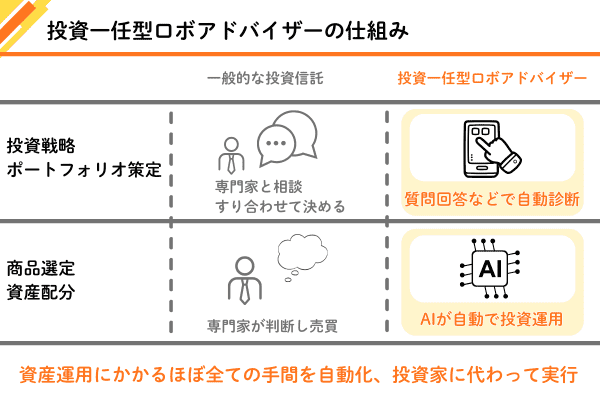

ロボアドバイザー

ロボアドバイザーは、AIが投資家に代わって資産運用の支援や自動運用をしてくれるサービスです。参考:NPO法人日本FP協会|ロボアドバイザーとは?上手に利用して資産運用を始めよう

ロボアドバイザーは、AIが投資家に代わって資産運用の支援や自動運用をしてくれるサービスです。参考:NPO法人日本FP協会|ロボアドバイザーとは?上手に利用して資産運用を始めよう

手数料無料のものが多いうえに少額での投資もでき、AIのサポートを受けられるので投資の知識に自身がない方にも向いています。

ロボアドバイザーには「投資一体型」と「アドバイザー型」の2つのタイプがあります。

- 投資一体型:投資提案から運用まで、すべてAIに任せられる。

- アドバイザー型:利用者のリスク許容度に応じて適切な資産配分を提案するが、最終的な投資決定は利用者自身が下す。

投資の知識が全くない場合は、全てをAIに一任できる「投資一体型」、投資の経験や知識があり、アドバイスのみが欲しい場合は「アドバイザー型」を選ぶのがおすすめです。

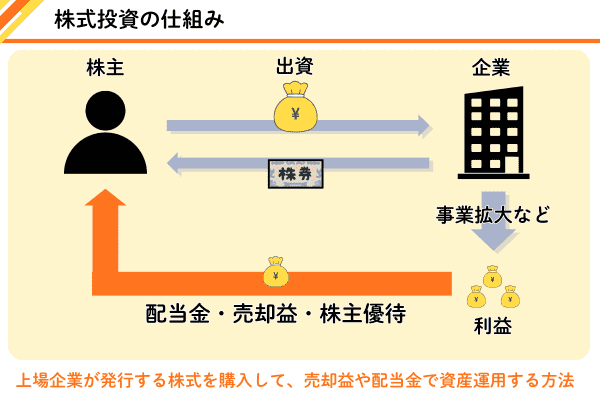

株式投資

株式投資は企業が発行する株式を購入し株主としての地位を得ることで、配当収入を受け取ったり、株価が購入価格よりも上昇した場合に売却し、差額を利益として得る方法です。参考:日本証券業協会|株式投資の魅力発信

最近では、株主優待として提供される商品やサービスを目的に株式を保有する人々も増えています。

配当金は通常年に1~2回支払われ、企業の業績が良い時には配当が増える可能性があるものの業績が悪化すると配当が減少するばかりか、場合によっては支払われないケースもあります。

また、売却益を目的とした株式投資は市場が開いている間は常に株価の動きを監視する必要があり、本業がある人にとっては時間を確保するのが難しい場合もしばしばです。

さらに株価は経済状況や国際情勢の変動に敏感で、急激な下落リスクも伴うといった危険もあります。

月20万円の不労所得を株式投資で達成する場合、知識や経験も必要なのを覚えておきましょう。

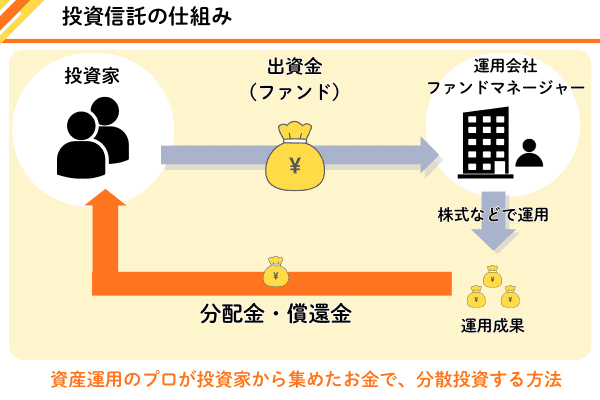

投資信託

投資信託は、多くの投資家から集めた資金を専門家が管理し、運用から得られた収益を投資家に分配する投資手段です。投資の対象は株式、債券、不動産など多岐にわたります。参考:一般社団法人投資信託協会|資産運用と投資信託

専門家による運用が行われるため、投資経験が少ない人も気軽に投資を始められるのが利点です。

さらに多数の投資家が資金を出し合うため、少ない金額からでも投資を開始でき、通常では手が出しにくい高額な株式や債券への投資ができるなど、選択肢も広がります。

ただし、投資信託には元本保証がなく、運用結果が良くない場合には投資した元本を割る可能性もあります。また、信託報酬や手数料といったコストが発生する点にも注意が必要です。

かかるコストが高い商品を選んでしまうと、得られる収益をコストが上回ってしまうリスクもあります。

FXの自動売買

FXの自動売買(システムトレード)は、個人の裁量による取引とは異なり、あらかじめ設定したルールに基づいてシステムが自動で売買操作してくれます。そのため、FXの経験が浅い人も活用しやすいです。参考:日本証券業協会|FX(外国為替証拠金取引)

このシステムの利点は、24時間市場が動いている間常に取引ができる点です。継続的にチャートを監視する必要がないため、忙しい日々を送る人にとっても適しています。

FXと聞くとハイリスク・ハイリターンな取引が連想されがちですが、それは主に自分で取引を行う場合です。システムトレードではAIが状況を分析してくれるので、不慣れな人にも向いています。

とはいえ、AIが常に豊かな不労所得を生んでくれるわけではありません。時には損失が発生する場合もあるので、過信は禁物です。

自動売買であっても、定期的に運用状況をチェックし、利益状況や損失が拡大していないかなどを確認しつつ、必要に応じてシステムの変更なども必要です。

少額でも挑戦しやすい

不動産投資

不動産投資はアパートやマンションといった投資用不動産を購入し、他者に賃貸することで家賃収入を確保する投資手法です。参考:NPO法人日本FP協会|知っておこう!現物不動産投資の種類と方法

入居者がいる限り、毎月一定の収入を安定して長期間得られるので、不労所得にピッタリです。保有している不動産は将来的に売却し売却利益を目指せるなど、柔軟な手法も採れます。

不動産投資の大きなメリットは、他人の資本、つまり銀行などの融資を活用して投資ができる点です。多くの資産運用では、投資初期段階で必要な資金を自力で全額準備する必要があります。

一方で不動産投資の場合、購入する収益物件の資金の大部分を融資によってカバーできます。うまく運用が成功すれば得られる不労所得は数百万円単位になるケースも多いです

空室・修繕リスクがある

駐車場運営

駐車場経営は、自由に利用できるコインパーキングや月極駐車場を設け、そこから利用料金を得る投資手法です。

建物の建設が必要ないため開始コストも維持費も比較的低く抑えられるうえ、簡易的な舗装やロープ設置のみで運営ができるので、自然災害の際も被害額が少なくて済みます。

また、事業内容の変更も容易なので柔軟な運営ができます。

都市部では駐車場への需要が高く、月20万円の不労所得を生むのも夢ではありません。

ただし、駐車場は基本的に地上1階分のみのため、多階建てのマンションやアパートに比べ収益性が劣る場合があります。

立地による影響を強く受けるため、地方では高い料金設定がしづらく、大きな不労所得は生み出しにくいです。都市部に遊ばせている土地がある人向けの方法といえます。

都市部に土地を持っていないと厳しい

コインランドリー運営

コインランドリーは無人運営が可能で、店舗型ビジネスの中でも特におすすめです。

運営に必要な業務を全てサービス代行でカバーできるため、自分自身で洗剤を補充したり、清掃する必要はありません。

客単価は低めなものの、定期的な利用者を確保できれば安定した不労所得が期待できます。

運用利回りに関しては、優れた場合で年間15%から20%に達する場合もあり、適切な立地を選べば不動産投資よりも効率良く収益を上げられます。

ただし、コインランドリー事業の開始には初期費用として約3,000万円から4,000万円が必要です。

立地選定も非常に重要で、需要の低い地域に設置してしまうと予想外の低収益で借入金の返済に困るリスクもあります。

現金収入が安定しやすい

機械の故障や保守が必要

風力・太陽光発電

自分の所有する土地に太陽光パネルや風力タービンを設置し、生成された電力を電力会社に売る方法もあります。

発電する量は土地の大きさに左右されますが、適切な計画と運用により、月に20万円の不労所得も可能でしょう。

この種の発電には「固定価格買取制度(FIT制度)」が適用されます。制度は、再生可能エネルギーを用いた発電によって得られる電力を、電力会社が10年間一定価格での買い上げを国が保証するものです。

10年間保証される買取価格のおかげで、投資収益を事前に計算しやすいのが嬉しいですね。

発電設備を設置するだけで良いため日々の運用に手間がかからず、経済状況の変動にも左右されにくい安定した収入源となります。知識がほとんど不要で始められる点も魅力の一つです。

一方で投資として新たに太陽光や風力発電を始めるにはかなりの初期投資が必要で、1,000万円から2,000万円程度の費用がかかるケースもあります。

必要に応じて中古設備を購入するなどして初期費用を押さえられますが、まとまった額の元手は避けられないと考えましょう。

不労所得月20万円を得るためのポイント7選

上で解説したように、月20万円の不労所得を得るためにはさまざまな方法があります。

しかし、どんな方法を採るにせよ押さえるべきポイントを無視すると、不労所得どころか負債が膨らむ恐れがあります。せっかく不労所得を生み出しても、赤字になっては意味がないですよね。

ここでは不労所得月20万円を得るためのポイントとして、以下の7点を詳しく解説します。

- 元手がいくら必要なのか計算する

- 目的やゴールを設定する

- 得られた利益は投資に回す

- リスク管理を怠らない

- 資産運用や不労所得の知識を蓄える

- 目的に沿った方法を選ぶ

- 副業か許可されているか確認する

ポイント1】元手がいくら必要なのか計算する

不労所得を得るためには初期投資となる元手が必要で、初期投資が多い分得られる不労所得額の見込みも大きくなります。

しかし、生活資金を削ってまで元手に充てるのは得策ではありません。万一の病気や怪我で収入が途絶える事態も考慮し、安全な額の確保を意識してください。

適切な元手を決めるには、日々の家計の管理が欠かせません。家計簿をつけてお金の出入りをチェックし、余ったお金を初期投資に回すなどして、日々の生活や家計を圧迫しないよう意識しましょう。

もし余ったお金がないため元手が作れない場合、不要な出費がないかチェックしてください。また、負債や資産・純資産の把握も大切です。

| 資産 | 現金、預金、株式、債券、投資信託、不動産、貴金属、美術品などの有価物 |

|---|---|

| 負債 | クレジットカードの残高、自動車ローン、住宅ローン、教育ローン、借金など |

| 純資産 | 資産から負債を引いたもの |

純資産が明らかになれば、元手をどのくらい用意できるかも見えてきます。

元手の額によっては生活の質を大きく下げてしまいかねないので、慎重に算出してください。

ポイント2】目的やゴールを設定する

月20万円の不労所得を得るには、明確な目的やゴールが必要です。ただ月20万円の不労所得を目指しても、モチベーションの維持が難しくなり、途中で諦めてしまいかねません。

目的やゴールの設定は、目指す方向性を明確にし動機付けを強化する手段となります。

例えば「退職までに必要な老後資金を蓄える」や「50歳でセミリタイアを目指す」など、長期的な目標設定も有効です。

「1年で目標金額を稼ぐ」といった短期的なゴールを積み重ねるのも、継続的なモチベーション維持に向いています。

重要なのは目標を具体的に設定し、小さな成功を積み重ねていく意識です。コツコツと成功を積み重ねることで成果を実感しやすくなり、持続的なモチベーションの維持につながります。

ポイント3】得られた利益は投資に回す

得られた収益は投資に回すことで複利の恩恵を受け、さらに効果的に資金を増やしていけます。たとえ少ない収益でも投資に回せば、月20万円の不労所得も夢ではありません。

投資は長期間取り組むことで複利の利益が最大化されるため、不労所得が月20万円に達しないうちは積極的な投資もおすすめです。

ポイント4】リスク管理を怠らない

月20万円の不労所得の為には投資もおすすめですが、大きなリターンを狙う以上にリスク管理が重要です。

リスクの基本的な方法として、投資先の分散が挙げられます。

すべての資金を一つの企業の株に投資するよりも、複数の異なる企業の株に資金を分散することで、もし一つの企業の株価が大きく下がったとしても全体の影響を小さく抑えられます。

また、投資先を国や金融商品などの面でも多様化させるのが望ましいです。たとえば、日本とアメリカの市場、株式と債券、投資信託とETFなど、異なるカテゴリーに資金を分けることで、さらにリスク分散が図れます。

投資を始める際には貯蓄をすべて使うのではなく、小額からスタートしましょう。特に信用取引やレバレッジを効かせた取引はリスクが高くなるため、慎重な判断が必要です。

ポイント5】資産運用や不労所得の知識を蓄える

不労所得で月20万円を得るには、どのような手段を用いるにせよ利点やリスクなどを事前に理解しなければなりません。

適切なリスク管理無しにスタートすると、通常のリスク対応や予防策がとれず大きな損失を招く可能性が高まります。

関連書籍を読んだり、投資に関するセミナーに参加するなどして、挑戦する方法についての知識を深めてください。

知識が豊富になるほどコツやリスクへの対処法などが身につき、月20万円の不労所得に近づきます。

ポイント6】目的に沿った方法を選ぶ

運用方法を選ぶ際には、自分が目指す目標に合った方法を見つけましょう。不労所得月20万円を達成するための方法はたくさんありますが、どれもが自分に向いているとは限らないため、慎重に選んでください。

資産運用の初心者は、まずリスクが低めの運用から始めるのがおすすめです。高リスクの運用に挑戦して失敗すると、金銭的にも心理的にも大きな損失を経験することになります。

投資を始める際は少額からスタートし、経験を積んでから徐々に高リスクの投資へとステップアップしてください。

選ぶ投資先については、その投資商品の特性やリスク、予想されるリターンを十分に理解した上で決定します。

自分では理解しきれない点は、販売会社や運用の専門家に相談し、納得のいく説明を受けた上で投資をはじめましょう。

不明瞭な点を放置したまま投資を開始すると、予期せぬトラブルや失敗に繋がる可能性があり、月20万円の不労所得どころか負債を負う恐れもあります。

ポイント7】勤務先で副業が許可されているか確認する

不労所得を得る際には、勤務先の規則や契約に違反していないかの確認が重要です。

もし副業が禁止されているにもかかわらず副業をして発覚した場合、懲戒解雇の対象にもなり得ます。

職場での信頼を失わないように、透明性を持って不労所得へのスタートをきりましょう。

不労所得月20万円を目指すうえでの注意点3選

月20万円の不労所得と聞くと魅力的に思えますが、押さえるべき注意点もあります。

- 確定申告を忘れない

- リスクがある点を理解する

- 不動産投資のパートナーを選ぶ

注意点1】確定申告を忘れない

投資や不動産経営などで年間20万円以上の不労所得を得た場合、確定申告を忘れず済ませてください。

企業からの給与に関しては年末調整で税務処理が完了しますが、それ以外の収入に対しては個人での確定申告が必要です。参考:国税庁|所得税の確定申告

確定申告を怠ると、未納税と見なされ脱税に該当する恐れがあります。脱税は重い犯罪行為なので、確定申告は忘れないようにしましょう。

投資や資産運用に関する知識だけでなく、確定申告の手続きについても学んでおくのもおすすめです。

注意点2】リスクがある点を理解する

不労所得の達成には常にリスクがある点も忘れないでください。

例えば株式やその他の金融商品の取引では、購入時の価格が上昇しなければ損失を被るリスクがあり、不動産や土地を活用する場合も、テナントや賃借人が見つからないと固定費だけが積み重なることになります。

全ての投資には利点と欠点があるため、どの投資方法を選択するにしても、リスクがある点を理解してから対策を講じましょう。

注意点3】不動産投資のパートナーを選ぶ

不動産投資で月20万円の不労所得を目指す場合、不動産投資を管理するパートナー選びが重要です。

不動産投資の工程は、物件の選択、購入、リフォームやその他の準備、入居者の募集、管理と日々の運営、大規模修繕の実施、そして最終的な売却と多岐にわたります。

これらのプロセスを専門の不動産業者に任せることで、投資の安全性と成功率をアップできます。

異なる業者に各段階を委ねると、物件に関連する情報の共有がスムーズに進まず、効率的な投資運営が難しいです。

重要なのは、物件の修繕履歴や入居者情報、間取りや設備などの詳細、図面や公的書類など、管理や売買に必要な情報の一元的な管理です。

異なる業者間での情報共有が不十分だと、トラブルが発生しやすくなり、それが時間のロスやオーナーの負担増、さらには入居者への迷惑につながり、結果的に収益性の低下を招くことがあります。

同一の物件に対する投資シーンでは業者を使い分けずに、一貫したサービスを提供する業者を選ぶべきです。

月20万円の不労所得を目指すポートフォリオ

月20万円(年間240万円)を得るために必要な元本は、想定利回りによって以下のように変わります。

| 利回り | 必要な元本 | 特徴 |

|---|---|---|

| 3% | 8,000万円 | 堅実 大型株や債券中心 |

| 4% | 6,000万円 | 高配当株投資 |

| 5% | 4,800万円 | 不動産投資や特定の高配当銘柄などへの投資 |

月20万円の不労所得を目指す際、最も大切なのは複利の最大化です。最初の数年は、得られた配当をそのまま再投資に回し、資産を爆発的に増やす芯を作りましょう。

投資の利回りを上げるのは限界があります。本業や節約で投資に回すお金を月1万円でも増やす方が、目標達成は早まります。

特定の資産に依存すると、暴落や配当が減る際に生活が破綻してしまいます。そのため、分散を意識した投資が理想的です。

月次の経営分析は必須

放置して稼ぐイメージが強い不労所得ですが、月単位で経営分析し現状把握をすることでリスクを最小化できます。

資産の時価評価額だけでなく、純利益として「今月いくら手元に残ったか」を重視し、株式の配当金、不動産の家賃、ブログの広告収入など、月ごとの入金を可視化しましょう。

短期的な暴落が起きたときでも、収益源が安定していれば冷静な判断が可能になります。

資産の最適化サイクルを回そう

時代の変化や自身のライフステージに合わせて、資産を組み替えるサイクルが必要です。例えば「株が上がりすぎて資産の80%を占めてしまった」という場合も、一部を売却して不動産や債券へ移すことで、暴落時のダメージを抑えられます。

効率の良い新しい投資先に資金を移動させる場合も「資金の回転」を意識し、最適化されたサイクルを回しましょう。

情報網を構築しよう

不労所得の世界では、情報の鮮度と信頼性がそのまま利益に影響します。自分一人で抱え込まず、外部の力を借りる仕組みを作りましょう。

特にNISAの変更や相続税の改正などの税制改正や法改正は、専門家からの一次情報が最も確実です。

信頼できる投資信託の運用報告書、四季報、あるいは地域に根ざした不動産ネットワークなど、複数の情報源をクロスチェックできる体制を整えます。

微細な変化を情報網からキャッチすることで、大きな損失が出る前に資産を移動させる保守的な運用が可能です。

FIRE達成のためのポイント

入金力を上げて最新の計画で目標額を調整すれば、FIRE成功は確実に早まります。

FIRE達成のためには、具体的な逆算シミュレーションを行い、利回りを設計・管理することも重要です。

ポイント1】目標利回りを設計・管理する

FIREの利回りがブレると、リタイア時期が大幅に遅れたり、逆にリスクを取りすぎて失敗したりします。

年利4%で資産を取り崩せば、元本を減らさずに生活できるという考えの「4%ルール」を基準にしましょう。月20万円(年240万円)を得てFIREするには、税金を考慮しても6,000万円〜7,500万円の資産の用意が必要になります。

ポイント2】入金力を最大化・投資スピードを上げる

FIREを早めるコツは、運用利回りよりも毎月の投資額、いわゆる入金力です。

本業の昇給には限界がありますが、副業で月5万円〜10万円稼ぎ、それをすべて投資に回せば、達成までの期間を数年単位で短縮できます。

入金力を最大化・投資スピードを上げ、投資額を増やす努力をしてください。複利の力は後半に爆発するため、初期の入金力をいかに高めるかがポイントです。

ポイント3】リスクヘッジのために最新の資産の計画を立てておく

リタイア直後に暴落が来ても問題が起きないように、リスクに備える必要があります。

暴落時に資産を売らなくて済むよう、FIRE前に生活費の1〜2年分は現金で保有しておく計画を立てておきましょう。

株だけでなく債券や金、不動産を組み合わせることで分散投資が可能で安全性が高まります。

Side FIRE(サイド・ファイア)なら完全に無職になるのではなく、仕事を少し続けて月5万円程度稼ぐ計画にすれば、必要な資産額は減らせます。

不労所得が月20万円あると生活はどう変わる?

実際に月20万円の不労所得を達成すると、生活はどう変わるのでしょうか?

配偶者や子どもなどがいる場合は月20万円の不労所得のみで生活のすべてを賄うのは難しいですが、生活にかなりゆとりが生まれます。

さらに単身者であれば、大きな贅沢や出費が無ければ月20万円の不労所得だけでも生活はできます。ただし、もちろん月20万円の不労所得を全て好きなように使えるわけではありません。

家賃や保険料、医療費、車の維持費や燃料代など、生活に必要な金額を差し引くと、自由に使えるお金は10万円~15万円程度と考えましょう。

不労所得で月20万円稼ぐことに関するよくある質問

不労所得で月20万円稼ぐことに関するよくある質問とその回答を紹介します。

副業で月20万稼ぐのは難しいですか?

プログラミング、動画編集、デザイン、ライティングなど。実力があれば半年〜1年で月20万は目指せます。

月収100万で不労所得はいくらですか?

手取りが月約75万円として、生活費を35万円に抑え、毎月40万円を投資に回した場合5年の投資期間で月々の不労所得約11.3万円となります。

高い入金力を維持すれば、10年前後で月20万円以上の不労所得を安定して得られるようになる計算です。

不労所得で月50万稼ぐのはいくら必要?

自己資金が2,000万〜3,000万円程度の不動産投資あれば、1億円以上の物件を買うことで、家賃収入からローン返済を引いた額で月数50万円を目指せます。

稼ぐために必要な資金は、運用する利回りによって大きく変わります。

配当株で月20万円もらうにはいくら必要?

個別高配当銘柄、インフラファンドなどの利回り5%で計算しても、毎月20万円の配当を得るには約6,000万円の投資額を用意しなくてはなりません。

いきなり6,000万円以上の大金を用意するのは難しいため、月々の投資額(入金力)を少しずつでいいので増やしましょう。

不労所得がやめとけと言われる理由は?

ほかにも、所得の種類によっては、稼げば稼ぐほど税率が高くなり、手残りが意外と少なくてガッカリすることも多いです。

不労所得そのものが悪いわけではありませんが、資産減少のリスクや、会社員の給料のような確実性は無いため注意しましょう。

不労所得月20万円を目指すなら自分に合った方法を選ぼう

不労所得で月20万円を稼ぐには、元手が必要なものから少ない元手で始められるものまで、さまざまな方法があります。

どの方法を選ぶにせよ、それぞれのメリットやデメリット、リスクなどを充分に理解したうえでスタートしましょう。

月20万円の不労所得があれば、大きな出費を抑えるなどすれば単身者であれば生活ができますが、達成までには一定の時間が必要です。

また、なぜ月20万円の不労所得が欲しいのか、どのような目標を持って月20万円の不労所得を目指すのかをはっきりさせ、適切な知識を身につけてください。

投資を始める場合には始めは小額からスタートし、徐々にステップアップを目指しましょう。

正しいステップを踏むことで、目標とする月20万円の不労所得を達成してください。