「カードローン審査が甘い会社を知りたい」

「必ず通るカードローン・審査なしで貸してくれるローンはある?」

記事を見ている人の中には、カードローンの審査が不安な人もいるのではないでしょうか。

カードローン審査は融資を受ける際に避けては通れないうえ、即日融資を受けるためにはいくつかのコツがあります。

カードローン審査は、貸金業法や銀行法など法律上の義務に基づいて行われ、避けては通れません。

(返済能力の調査)

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

審査なしで融資が行われることはないため、審査が甘いと宣伝する業者は違法性があるので注意してください。

カードローン審査で重視される項目や即日融資を受けるポイント、審査に落ちる人の共通点をチェックし、無事にカードローンの借入を活用しましょう。

カードローン審査が甘い会社はあるのかといった疑問を解消し、即日融資におすすめなカードローンを紹介します。

必ず通るカードローン・審査なしで貸してくれるローンは存在しない

結論から言うと、必ず通るカードローン・審査なしで貸してくれるローンはどの金融機関にも存在しません。

銀行だけでなくアイフルやプロミスといった消費者金融も審査なしでは借り入れできないので、注意しましょう。

なぜカードローン審査は避けられないのか、詳しい理由をまとめました。

審査が甘い・審査なしで借りれるカードローンが実在しない原因

貸金業者は「貸金業法」、銀行は「銀行法」に基づき、融資を行う金融機関が申込者の返済能力を審査することが義務付けられています。

そもそも審査なしで借りられる正規の貸金業者が提供するカードローンは存在しないのです。

カードローンの審査を徹底することは法律で決まっており、銀行や消費者金融といった金融機関は規則にのっとって遵守しています。

貸金業法では年収の3分の1までの融資(借り入れの合計額)が総量規制で定められ、それ以上の額を貸付することはできません。 参考:日本貸金業協会|お借入れは年収の3分の1まで(総量規制について)

銀行は総量規制の対象外ですが、貸付額の上限を独自で設定し、返済能力を重視した利用者の審査を行っています。

カードローンの審査基準・甘さは金融機関によって差がある

審査基準・甘さはカードローンを提供する金融機関によって差があるため、一律ではありません。

各社の基準が異なるため、A社のカードローンに審査落ちしてもB社のカードローン審査に通る可能性はあるでしょう。

カードローンは銀行、消費者金融、信販会社など、提供する金融機関ごとに審査基準・甘さは変わります。

審査自体を避けることはできませんが、判断基準や柔軟性は金融機関によって異なるのです。

即日審査・借入が可能なカードローン一覧【比較10選】

プロミス |

アイフル |

SMBCモビット |

レイク

|

ダイレクトワン |

フクホー |

いつも |

フタバ |

セントラル |

アロー |

|

|---|---|---|---|---|---|---|---|---|---|---|

| 実質年率 | 年2.5%~18.0% | 年3.0%~18.0% | 年3.0%~18.0% | 年4.5%~18.0% | 年4.9%~18.0% | 年7.3%~18.0% | 年4.8%~20.0% | 1~10万円未満 年14.959%~19.945% 10~50万円 年14.959%~17.950% |

年4.8%~18.0% | 年15.00%~19.94% |

| 審査時間※お申込み時間や審査によりご希望に添えない場合がございます | 最短3分 | 最短18分 | 最短15分 | 最短15分 | 最短30分 | 最短即日 | 最短30分 | 最短30分す。 | 最短即日 | 最短45分 |

| 借入限度額 | 1~800万円 | 1~800万円※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です | 1~800万円 | 1~500万円 | 1~300万円 | 1~200万円 | 1~500万円 | 1~50万円 | 1~300万円 | 1~200万円 |

| Web申し込みの可否 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 | 可能 |

| 無利息期間 | 初回利用開始の翌日から30日間無利子 | はじめての方なら最大30日間の無利息期間 | なし | 365日間無利息のプランあり | 55日間利息0円※WEB契約・初めて利用する方 | なし | 最大60日間利息0円※はじめて契約する方 | 30日間利息0円※はじめて契約する方 | 30日間利息0円※はじめて契約する方 | ー |

| 在籍確認 | あり(書類) | 原則無し | 原則、電話での在籍確認を実施していない※例外あり | お客さまの同意なしに、勤め先への確認は電話ではおこなっておりません。 | 在籍確認は原則なし | 電話での在籍確認あり | 原則なし | 自宅および勤務先に個人名で連絡する場合あり | 基本的にあり | 原則なし |

| 申し込み条件 | 18歳以上74歳以下の方で安定した収入がある方 ※お申込時の年齢が18歳および19歳の場合は、収入証明書類提出必須 ※高校生(定時制高校生及び高等専門学校生も含む)はお申込不可 ※収入が年金のみの方は利用不可 |

満20歳以上69歳までの方 定期的な収入と返済能力を有する方 |

満20歳以上74歳以下の安定した収入が得られている方 ※収入が年金のみの方はお申込いただけません。 |

満20歳~70歳 日本国内に居住し、安定した収入があること |

20歳以上の安定した収入と返済能力を有する方で、基準を満たす方 | 20歳以上の定期的な収入と返済能力を有する方で基準を満たす方 | 年齢20歳以上、65歳以下のご本人に安定した収入のある方 | 年齢20歳以上、65歳以下のご本人に安定した収入のある方 | 20歳以上の定期的な収入と返済能力を有する方で、基準を満たす方 | 22歳以上70歳以下の定期的な収入と返済能力を有する方で、基準を満たす方 ※無職の専業主婦(夫)・年金収入のみの方はお申込みできません。 |

| 運営会社 |

|

|

|

|

|

|

|

|

|

|

プロミス|最短3分で審査が完了

| 実質年率 | 年2.5%~18.0% |

|---|---|

| 審査時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます |

| 借入限度額 | 1~800万円 |

| Web申し込みの可否 | 可能 |

| 無利息期間 | 初回利用開始の翌日から30日間無利子 |

| 在籍確認 | あり(書類) |

| 申し込み条件 | 18歳以上74歳以下の方で安定した収入がある方 ※お申込時の年齢が18歳および19歳の場合は、収入証明書類提出必須 ※高校生(定時制高校生及び高等専門学校生も含む)はお申込不可 ※収入が年金のみの方は利用不可 |

| 運営会社 |

|

※2025年10月14日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

プロミスは、安定した収入があること、信用情報に問題がないこと、他社からの借入が多すぎないことなどを主な基準としてカードローン審査が行われます。

プロミスの審査通過率は40%前後で推移しており、業界内で比較しても難易度がとても高いカードローンでは無いでしょう。

プロミスの独自審査は保証会社を設定しておらず、最短3分で完了し、その後すぐにWebやアプリでの借り入れが可能です。

原則として電話による在籍確認を行っていないうえに、連絡が必要な場合でも申込者の同意なくプロミスから勤務先へ電話が来ることはないので安心できますね。

Web上で契約し「アプリローン」を活用すれば、ローンカードなしで借り入れや返済ができることもプロミスの魅力です。

アイフル|最短18分で審査結果を連絡

| 実質年率 | 年3.0%~18.0%※2 |

|---|---|

| 貸付条件 |

|

| 審査時間 | 最短18分 ※お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 借入限度額 | 1~800万円※3 |

| Web申し込みの可否 | 可能 |

| 無利息期間 | はじめての方なら最大30日間の無利息期間 |

| 在籍確認 | 原則無し |

| 申し込み条件 | 満20歳以上69歳までの方 定期的な収入と返済能力を有する方 |

| 運営会社 |

|

※1.2025年10月9日時点の情報です

※2.適用金利は、お申込内容や審査結果等により決定いたします。

※3.ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

アイフルはスコアリングシステム(自動与信審査システム)を導入しており、最短18分で審査結果の連絡がきます。

2025年8月の新規成約率30.4%で、この数字はそのままアイフルの審査通過率と捉えられます。引用:アイフル月次データ 2026年3月期

申込できる人は「満20歳以上69歳までで、定期的な収入と返済能力がある方」というシンプルな条件で、審査自体は難しくは無いでしょう。

ただし、個人の返済能力や他社からの借入状況などによって審査結果は異なります。

アイフルの公式サイトでは簡易審査「1秒診断」を提供しているので、事前に借入可能か確認しましょう。

SMBCモビット|審査は申し込みから最短15分で完了

| 実質年率 | 年3.0%~18.0% |

|---|---|

| 審査時間 | 最短15分 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 借入限度額 | 1~800万円 |

| Web申し込みの可否 | 可能 |

| 無利息期間 | なし |

| 在籍確認 | 原則、電話での在籍確認を実施していない※例外あり |

| 申し込み条件 | 満20歳以上74歳以下の安定した収入が得られている方 ※収入が年金のみの方はお申込いただけません。 |

| 運営会社 |

|

※2025年10月14日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

SMBCモビットの審査は申し込みから最短15分で完了する可能性があり、借り入れを急いでいる人にもおすすめです。

満20歳以上74歳以下の安定した収入が得られている方を対象に、金融事故の過去がないことのほか、年収の3分の1以下の希望借入額であることが融資の条件となります。

審査対応時間は土日祝日を含む午前9時から午後9時までなので、即日融資を希望する場合は、余裕をもって午前中に申し込みましょう。

SMBCモビットの審査はネットから24時間申込みでき、申込後10秒ほどで簡易審査の結果がチェック可能です。

SMBCモビットの審査通過率は公式には非公表ですが、プロミスやアイフルと比べても大きな差はないと予想できます。

レイク|Web申込は最短15分で結果がわかる

| 実質年率 | 年4.5%~18.0% |

|---|---|

| 審査時間 | 最短15分 ※申込み時間や審査状況により、ご希望にそえない場合があります。 |

| 借入限度額 | 1~500万円 |

| Web申し込みの可否 | 可能 |

| 無利息期間 | 365日間無利息のプランあり |

| 在籍確認 | お客さまの同意なしに、勤め先への確認は電話ではおこなっておりません。 |

| 申し込み条件 | 満20歳~70歳 日本国内に居住し、安定した収入があること |

| 運営会社 |

|

※2025年10月14日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

レイクの審査時間はWeb申込の場合最短15分で結果がわかり、本審査に通過後、契約手続きを完了すると最短20分で借入ができるようになります。

レイク公式サイトの「1秒診断」では、かんたんな情報の入力だけで借入可能額の目安がわかるので、気になる人はチェックしてみましょう。

毎月第3日曜日に即日融資を希望する場合は、契約手続きを18時頃までに完了する必要があるので注意しましょう。

その他の曜日は審査対応時間が21時50分までなので、即日融資を望むなら遅くても21時には契約を完了できるようにしてください。

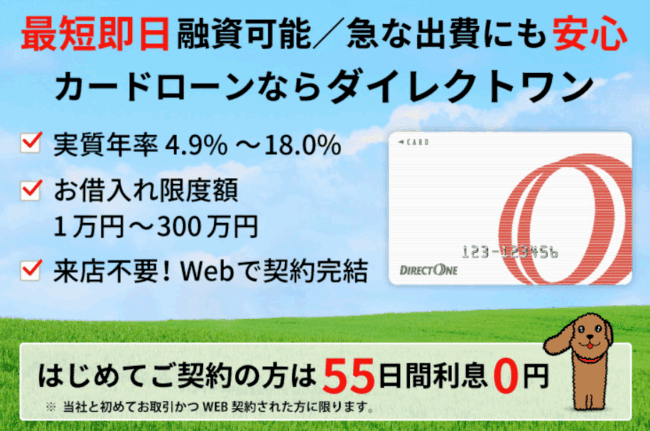

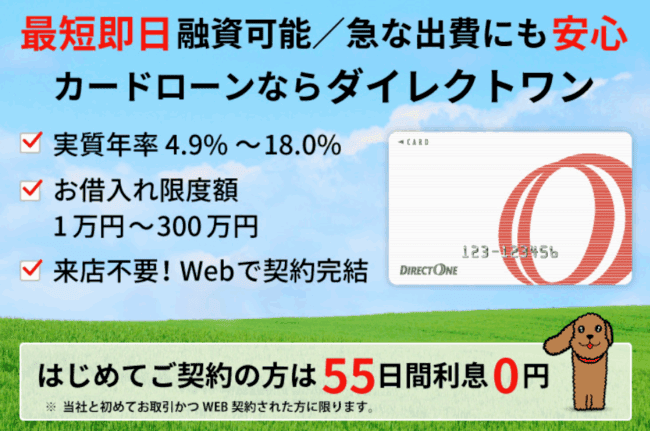

ダイレクトワン|在籍確認は原則なし

| 実質年率 | 年4.9%~18.0% |

|---|---|

| 審査時間 | 最短30分 ※申込み時間や審査状況により、ご希望にそえない場合があります。 |

| 借入限度額 | 1~300万円 |

| Web申し込みの可否 | 可能 |

| 無利息期間 | 55日間利息0円※WEB契約・初めて利用する方 |

| 在籍確認 | 在籍確認は原則なし |

| 申し込み条件 | 20歳以上の安定した収入と返済能力を有する方で、基準を満たす方 |

| 運営会社 |

|

※2025年10月14日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

ダイレクトワンは即日審査回答・当日融資も可能な消費者金融で、主婦・パート・アルバイトもお申込み可能。

契約後、希望の銀行口座へ振込みで借入れできるので、急いでいる人も活用しやすいですね。

在籍確認は原則行っておらず、必要な場合も申込者の同意後に行われるので、会社にカードローンの利用がバレる心配は少ないでしょう。

ダイレクトワンとの契約が初めての方ならWEB契約で55日間利息0円のプランが利用できることも、おすすめする理由です。

フクホー|審査結果は最短30分で通知

| 実質年率 | 年7.3%~18.0% |

|---|---|

| 審査時間 | 最短即日 ※申込み時間や審査状況により、ご希望にそえない場合があります。 |

| 借入限度額 | 1~200万円 |

| Web申し込みの可否 | 可能 |

| 無利息期間 | なし |

| 在籍確認 | 電話での在籍確認あり |

| 申し込み条件 | 20歳以上の定期的な収入と返済能力を有する方で基準を満たす方 |

| 運営会社 |

|

※2025年10月14日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

フクホーの審査結果は最短30分で通知され、大阪市浪速区にある難波店での来店申込みならタイミングによっては即日融資を受けることも可能です。

中小消費者金融の中でも実績豊富なフクホーは、柔軟に判断してもらえる可能性があるでしょう。

契約の際に必要となる書類は本人確認書類のほか、所得を証明する書類(源泉徴収票、給与明細書、所得証明書)と住民票原本(本籍地記載分) の提出が必須。

インターネットで申込みをする場合でも、仮審査通過後は契約書類の記入と提出が必須なので、郵送対応をしてください。

郵送の対応を考えると、借り入れまでに時間がかかる場合があるので注意しましょう。

いつも|審査はWeb完結で最短30分で完了

| 実質年率 | 年4.8%~20.0% |

|---|---|

| 審査時間 | 最短30分 ※申込み時間や審査状況により、ご希望にそえない場合があります。 |

| 借入限度額 | 1~500万円 |

| Web申し込みの可否 | 可能 |

| 無利息期間 | 最大60日間利息0円※はじめて契約する方 |

| 在籍確認 | 原則なし |

| 申し込み条件 | 年齢20歳以上、65歳以下のご本人に安定した収入のある方 |

| 運営会社 |

|

※2025年10月14日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

いつもの審査はWeb完結で最短30分で完了し、振り込みでの即日融資も24時間受けられます。(18時以降の申込は、翌営業日 平日9:00~18:00の回答)

申込条件に合っており、返済能力が証明できれば、いつもの審査通過は難しくないでしょう。

審査では電話で必要書類の確認と契約内容の説明が行われますが、勤務先への在籍確認は原則ありません。

カードレスで利用できるうえに、いつもからの郵送物は一切なしで借り入れ可能で、周囲にキャッシングがバレる心配を減らせます。

フタバ|アルバイトやパート主婦も申し込める

| 実質年率 | 1~10万円未満 年14.959%~19.945% 10~50万円 年14.959%~17.950% |

|---|---|

| 審査時間 | 最短30分 ※申込み時間や審査状況により、ご希望にそえない場合があります。 |

| 借入限度額 | 1~50万円 |

| Web申し込みの可否 | 可能 |

| 無利息期間 | 30日間利息0円※はじめて契約する方 |

| 在籍確認 | 自宅および勤務先に個人名で連絡する場合あり |

| 申し込み条件 | 年齢20歳以上、65歳以下のご本人に安定した収入のある方 |

| 運営会社 |

|

※2025年10月14日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

フタバはアルバイトやパート、派遣社員、主婦も73歳以下の方で安定した収入があれば審査に申し込めます。

申込者と融資の対象が広いため、審査は銀行や大手消費者金融よりも柔軟であることが伺えますね。

審査では自宅や勤務先に担当者の個人名で確認連絡が来ることがありますが、プライバシーに配慮してもらえます。

フタバの名前で勤務先に連絡がいくことはないうえに、審査結果は希望連絡先および時間に電話が来るため、安心して取引できるでしょう。

セントラル|自営業、パート、アルバイトの方も審査対象

| 実質年率 | 年4.8%~18.0% |

|---|---|

| 審査時間 | 最短即日 ※申込み時間や審査状況により、ご希望にそえない場合があります。 |

| 借入限度額 | 1~300万円 |

| Web申し込みの可否 | 可能 |

| 無利息期間 | 30日間利息0円※はじめて契約する方 |

| 在籍確認 | 基本的にあり |

| 申し込み条件 | 20歳以上の定期的な収入と返済能力を有する方で、基準を満たす方 |

| 運営会社 |

|

※2025年10月14日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

セントラルは自営業、パート、アルバイトの方も対象に審査を行っている消費者金融で、昭和48年創業の老舗です。

振り込みキャッシングならスマホ・パソコンから申し込め、来店不要で、即日振込OK (受付が午後2時以降の場合は後日の振込み)

自動契約機「セントラルくん」でもローン審査に申し込めることは、セントラルのポイントでしょう。

セントラルのCカードを利用すれば全国のセブン銀行ATMで借入と返済ができ、さらに便利に活用できます。

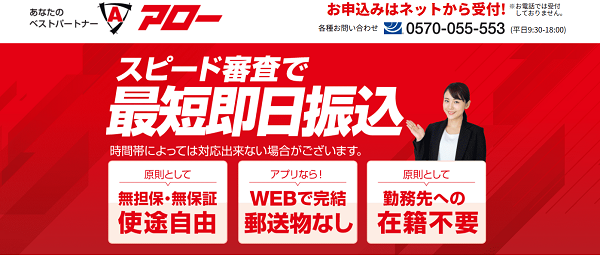

アロー|在籍確認は原則なしの柔軟審査

| 実質年率 | 年15.00%~19.94% |

|---|---|

| 審査時間 | 最短45分 ※申込み時間や審査状況により、ご希望にそえない場合があります。 |

| 借入限度額 | 1~200万円 |

| Web申し込みの可否 | 可能 |

| 無利息期間 | ー |

| 在籍確認 | 原則なし |

| 申し込み条件 | 22歳以上70歳以下の定期的な収入と返済能力を有する方で、基準を満たす方 ※無職の専業主婦(夫)・年金収入のみの方はお申込みできません。 |

| 運営会社 |

|

※2025年10月14日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

アローは最短45分で審査が完了し、申し込んだその日のうちに振り込みで融資してもらえる可能性があります。

借入できる条件の例は、22歳以上70歳以下で健康保険に加入している現在の勤務先での勤続が6ヶ月以上の方です。

総量規制の順守のほか、源泉徴収票など年収証明の提出が必須で、1年以内にアローに申込みをして否決になっていないことなども申し込み条件にあるので注意しましょう。

アローの新規お申込みフォームの重要チェック項目で「いいえ」に該当する方は申込み対象外なので、審査通過の可能性が分かりやすいです。

おすすめの銀行系カードローン一覧【比較5選】

三菱UFJ銀行カードローン バンクイック |

りそな銀行カードロー |

auじぶん銀行カードローン |

PayPay銀行カードローン |

セブン銀行カードローン |

|

| 実質年率 | 年1.4%〜14.6% | 年1.45% ~ 13.90% | 年1.48%~17.5% | 年1.59%~18.0% | 年12.0%~15.0% |

| 審査時間※申込み時間や審査状況により、ご希望にそえない場合があります。 | 最短即日 |

原則1週間以内 | 最短即日 | 最短翌日 | 最短翌日 |

| 借入限度額 | 1~800万円 | 1~800万円 | 1~800万円 | 1~1,000万円 | 1~300万円 |

| Web申し込みの可否 | 可能 | 可能 | 可能 | 可能 | 可能 |

| 無利息期間 | ー | ー | ー | ー | ー |

| 在籍確認 | 基本的にあり | 基本的にあり | 基本的にあり | 基本的にあり | 基本的にあり |

| 申し込み条件 | 年齢が満20歳以上65歳未満の国内に居住する個人のお客さまで、保証会社(アコム株式会社)の保証を受けられる方 原則安定した収入がある方 ※外国人のお客さまは永住許可を受けている方が対象となります。 |

日本国内にお住まいで、次の条件をすべて満たす個人

|

以下の条件を満たすお客さま

※外国籍の方は永住許可を受けている場合に対象となります。 |

次の条件をすべて満たす方

|

次の条件をすべて満たす方

|

| 運営会社 |

|

|

|

|

|

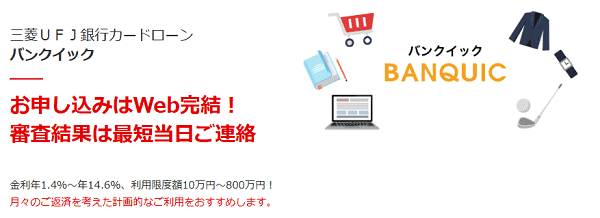

三菱UFJ銀行カードローン バンクイック|Web完結で土日も審査申込できる

| 実質年率 | 年1.4%〜14.6% |

|---|---|

| 審査時間 | 最短即日 ※申込み時間や審査状況により、ご希望にそえない場合があります。 |

| 借入限度額 | 1~800万円 |

| Web申し込みの可否 | 可能 |

| 無利息期間 | ー |

| 在籍確認 | 基本的にあり |

| 申し込み条件 | 年齢が満20歳以上65歳未満の国内に居住する個人のお客さまで、保証会社(アコム株式会社)の保証を受けられる方 原則安定した収入がある方 ※外国人のお客さまは永住許可を受けている方が対象となります。 |

| 運営会社 |

|

※2025年10月14日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

バンクイックは株式会社三菱UFJ銀行および保証会社(アコム(株))の所定の審査に通過後、最短当日に連絡が来ます。

審査では原則として勤務先への在籍確認の電話連絡がありますが、「三菱UFJ銀行」と名乗るためカードローンの利用がバレる可能性は低いでしょう。

Web完結で土日も24時間申込できますが、連絡時間は9時~21時(土・日・祝日は9時~17時)までに限定されています。

カード発行後、転送不要の簡易書留にて郵送があるので忘れずに受け取りましょう。郵便不着等で受け取れないと、利用で再審査が必要となることもあります。

りそな銀行カードローン|キャッシュカードを持っていれば仮審査が不要

| 実質年率 | 年1.45% ~ 13.90% |

|---|---|

| 審査時間 | 原則1週間以内 ※申込み時間や審査状況により、ご希望にそえない場合があります。 |

| 借入限度額 | 1~800万円 |

| Web申し込みの可否 | 可能 |

| 無利息期間 | ー |

| 在籍確認 | 基本的にあり |

| 申し込み条件 | 日本国内にお住まいで、次の条件をすべて満たす個人

|

| 運営会社 |

|

※2025年10月14日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

りそな銀行カードローンは勤務先への在籍確認が基本的に行われ、学生(収入がある場合でも不可)、専業主婦・主夫の申し込みはできません。

そのほかに、りそな銀行キャッシュカードの有無によって審査の流れや契約までに必要な期間が変わります。

キャッシュカードを持っていない場合はカードローンの仮審査後に本審査に入るため、査状況によっては2週間以上かかる場合もあるでしょう。

キャッシュカードを持っていれば、すでにりそな銀行の口座があるため仮審査が不要でカードローン契約までがスムーズです。

審査申し込みはりそなグループアプリを利用すると、来店不要で申し込みから契約まで完結できるためおすすめです。

auじぶん銀行カードローン|最短1時間で審査連絡が来る

| 実質年率 | 年1.48%~17.5% |

|---|---|

| 審査時間 | 最短即日 ※申込み時間や審査状況により、ご希望にそえない場合があります。 |

| 借入限度額 | 1~800万円 |

| Web申し込みの可否 | 可能 |

| 無利息期間 | ー |

| 在籍確認 | 基本的にあり |

| 申し込み条件 | 以下の条件を満たすお客さま

※外国籍の方は永住許可を受けている場合に対象となります。 |

| 運営会社 |

|

※2025年10月14日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

auじぶん銀行のカードローンの審査は、満20歳以上70歳未満で安定継続した収入があればパート、アルバイト、自営業の方も申し込めます。

審査は申し込み後最短1時間で結果が出ることもありますが、混雑状況によっては翌営業日以降になる場合があるので気をつけましょう。

申込は本人確認書類や収入証明書類が必要で、契約限度額が60万円以上の場合は給与明細書や源泉徴収票などの収入証明書の提出が必須となります。

勤務先への電話連絡は「auじぶん銀行」で名乗っていますが、事前にローンセンターに相談することで個人名で対応してもらえます。

PayPay銀行カードローン|仮審査が最短60分で完了

| 実質年率 | 年1.59%~18.0% |

|---|---|

| 審査時間 | 最短翌日 ※申込み時間や審査状況により、ご希望にそえない場合があります。 |

| 借入限度額 | 1~1,000万円 |

| Web申し込みの可否 | 可能 |

| 無利息期間 | ー |

| 在籍確認 | 基本的にあり |

| 申し込み条件 | 次の条件をすべて満たす方

|

| 運営会社 |

|

※2025年10月14日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

PayPay銀行カードローンの審査は仮審査が最短60分、本審査完了メールが来たら借り入れ可能ですが、申込状況や混雑具合によって時間は変動します。

PayPay銀行のほか、保証会社SMBCコンシューマーファイナンス株式会社またはアコム株式会社の審査にも通過する必要があり、消費者金融より難易度は高めです。

PayPay銀行の普通預金口座を持っていないと、カードローン申し込みと同時に口座開設が必要となり、審査に時間がかかることに注意してください。

在籍確認は「銀行名+担当者名」で登録の勤務先に電話連絡が来る方法で、原則的に避けられません。

セブン銀行カードローン|無職・専業主婦も申し込める

| 実質年率 | 年12.0%~15.0% |

|---|---|

| 審査時間 | 最短翌日 ※申込み時間や審査状況により、ご希望にそえない場合があります。 |

| 借入限度額 | 1~300万円 |

| Web申し込みの可否 | 可能 |

| 無利息期間 | ー |

| 在籍確認 | 基本的にあり |

| 申し込み条件 | 次の条件をすべて満たす方

|

| 運営会社 |

|

※2025年10月14日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

セブン銀行カードローンの審査通過後は最短翌日融資が可能で、借り入れを急いでいる人にもおすすめ。

申し込み条件には収入や勤務期間の定めがないので、無職または専業主婦でもセブン銀行カードローンなら申し込みが可能です。

審査はセブン銀行のほか、保証会社であるアコム株式会社からも属性や借り入れ状況、信用情報などを総合的に判断されます。

Myセブン銀行アプリを利用すれば、全国のセブン銀行ATMで24時間いつでもカードレスで借入・返済が可能で便利に利用できるでしょう

カードローン審査で重視されるポイント

カードローン審査で重視されるポイントには、以下があります。

- 収入と返済の比率(返済比率)

- 雇用形態、勤続年数など

- ローン滞納や債務整理の過去はあるか

金融機関は貸し倒れを防ぐために申し込み者の情報を厳しく判断し、カードローン審査を行っています。

ポイント1】収入と返済の比率(返済比率)

収入と現在の借り入れ状況から比率を計算し、融資しても返済できる人物か判断しています。

年収に対する年間のローン返済額の割合は、一般的に年収の35%以下でなければ審査の通過は難しいでしょう。

総量規制の観点からも借り入れ額が年収の3分の1に近い場合は、審査はより厳しくなります。

他社からの借入件数や金額が多すぎる場合「問題なく返済できるのか」と疑問視されるので注意してください。

ポイント2】雇用形態、勤続年数など

カードローン審査で有利なのは勤続年数が長い正社員の人で、当てはまる場合は安定した収入が証明できます。

正社員であれば転職後1年未満などの場合もカードローンの審査に通過する可能性はあるでしょう。

正社員は雇用も収入も安定していると受け取られ、審査においてプラス評価となることが多いです。

パートやアルバイトなどの働き方でも申し込めるカードローンもありますが、一定の返済能力が求められます。

毎月の収入がない無職の状態では審査で返済能力が確認できず、カードローンの融資を受けることはほぼ不可能です。

ポイント3】ローン滞納や債務整理の過去はあるか

ローン滞納や債務整理の過去は金融事故として扱われ、カードローン審査でマイナス評価となります。

安定した収入がある程度あっても、債務整理の経験があると融資を受けられない可能性があるので注意しましょう。

金融事故は信用情報に記録され、金融機関は信用情報機関からデータを紹介して審査を行います。

ローン滞納や債務整理の記録は5年から最長10年間は消えないため、期間を置いて再度申し込むことをおすすめします。

どうしても金融機関からの借り入れが難しい場合は、住んでいる自治体の窓口などに相談してください。

カードローンで即日融資を受けるための重要項目

カードローンで即日融資を受けるために重要なことを解説します。

- 土日祝日も審査・融資に対応しているカードローンを選ぶ

- WEBで申し込みが完結するカードローンを選ぶ

- 平日の午前中に申し込む

- 必要書類を事前に準備しておく

その日のうちに現金を借り入れたい場合は、なるべく朝の時間帯に申し込むといった工夫が必要です。

重要項目1】土日祝日も審査・融資に対応しているカードローンを選ぶ

土日祝日も審査や融資に対応しているカードローンは、借り入れまでの期間が短いことが特徴です。

銀行は基本的に土日祝日のカードローン審査を行っていないため、中小規模を含む消費者金融からの借り入れを考えましょう。

大手消費者金融のプロミスやアイフルのように「最短○○分で審査完了」など、スピード感を売りにしているガードローンは即日融資を受けられる可能性が高いです。

ただし、週末はカードローン審査が混み合う傾向にあるので、土日祝日の申し込みは十分に気をつけてください。

重要項目2】WEBで申し込みが完結するカードローンを選ぶ

申し込みがインターネットで完結するカードローンは即日融資にも対応しており、借り入れ時の利便性も期待できます。

書類提出もインターネットで完結するので、身分証明書などを印刷をして金融機関で審査を受ける必要はありません。

スマホから申し込めるので金融機関に出向く必要がなく、審査に通った後はコンビニATMや振込でローンの借り入れができることが多いです。

大手消費者金融では公式アプリなどを提供しているため、さらにカードローン審査が受けやすいでしょう。

重要項目3】平日の午前中に申し込む

カードローン審査を平日の午前中に申し込むことで、即日借り入れに一歩近づきます。

平日のカードローン審査はそれほど混んでないことが多く、その場合は融資決定までがスムーズに完了します。

大手消費者金融では営業時間は9時からといった場合がほとんどで、審査もその時間帯からスタートすることがほとんどです。

審査状況や混み具合によっては、朝にカードローンを申し込めば昼にお金を借りられると言ったことも珍しくありません。

平日の午前中の時間帯を狙えば、即日融資の可能性がぐっと高まるでしょう。

重要項目4】必要書類を事前に準備しておく

必要書類を事前に準備しておけば、カードローンの審査から融資までスムーズに進みます。

運転免許証やマイナンバーカードなどの身分証明書のほか、借入額や条件によっては収入証明書の提出が必須です。

| 本人確認書類 | 運転免許証、マイナンバーカード、健康保険証、パスポート、住民票の写しなど |

|---|---|

| 収入証明書類 | 源泉徴収票、給与明細書、確定申告書など(直近のもの) |

インターネット申し込みで必要書類の画像を提出する際は、マイナンバーカードの個人番号は隠すなど規定通りの方法で提出してください。

事前に準備することで、提出の段階で書類の不備や欠けが出ることを防げるためおすすめです。

カードローン審査に落ちる人の特徴

カードローン審査に落ちる人には特徴があるので、チェックしておきましょう。

- 収入が低い・波がある

- すでに複数から借入を行っている

- 信用情報に金融事故の記録がある

- 複数社のカードローンへ同時申し込みをしている

- 嘘の情報でカードローンに申し込んだ

- カードローン会社やグループ会社でトラブルを起こした

以上のほか、雇用形態が不安定な人もカードローン審査が厳しくなることが多いです。

【特徴1】収入が低い・波がある

収入が低い・波がある人はカードローン審査で返済能力を証明できずに、融資を断られることがあります。

審査では継続的に安定して返済できるかを重点的に判断されるため、毎月決まった額の収入が無いと不利になるのです。

安定収入の面から雇用形態がチェックされるので、雇用されておらず個人で働く人などもカードローン審査に通りにくい傾向です。

融資を受けるときに「安定した収入がない」と判断されやすい働き方には以下があります。

- 自営業

- フリーランス

- 収入が全くない無職や専業主婦

- 単発バイトのみで働いている人

【特徴2】すでに複数から借入を行っている

すでに複数から借入を行っていると、返済能力や総量規制の観点からカードローンの審査に通りにくくなります。

総量規制の関係からも貸金業者からの借入額の合計が年収の3分の1を超える場合は新たな借入ができず、抵触しそうな段階で高確率で審査に落ちます。

複数から借入を行っている申込者は返済能力の判断が難しく、借入総額によっては新規のカードローン契約が難しいのです。

ほかにも、既に借り入れがあると「きちんと返済できるのか」「お金に困っているのでは」と返済能力を疑問視される原因にもなるでしょう。

【特徴3】信用情報に金融事故の記録がある

信用情報に金融事故の記録がある申込者は、ほとんどのカードローンの融資を受けられません。

金融事故の記録がある=過去に返済延滞や債務整理を起こしているということで、新しくカードローンを借りることは難しいでしょう。

返済の長期延滞は最長で5年、債務整理は最長10年間記録されるので、事故情報が信用情報から消えるのを待ちましょう。

金融事故の情報が記録されている間にむやみにカードローンに申し込んでも、新規発行は難しいので注意してください。

【特徴4】複数社のカードローンへ同時申し込みをしている

複数社へのカードローン申し込みを同時にしている場合、返済能力に疑問を持たれます。

具体的なタイミングで言うと6ヶ月以内に3社以上のカードローンに申し込むことは、審査に通らない可能性が高くなり危険です。

「全てのカードローンから融資を受けたところできちんと返済できるのか」

「こんなにカードローンに申し込むなんてお金に困っているのでは」といった印象を持たれてしまうので、短時間での複数申し込みは避けましょう。

借入が必要でも、複数のカードローンへ同じタイミングで申し込むことは避けてください。

【特徴5】嘘の情報でカードローンに申し込んだ

嘘の情報でカードローンに申し込むと、審査落ちの原因になります。

年収や勤務先、他社借り入れ額などはカードローンの審査で重要な項目となるので正直に入力しましょう。

カードローンの審査で必要な情報は信用情報から照会できるため、虚偽申告をするとすぐにばれます。

年収で嘘をついても、勤務先の規模や申し込み者の年代、金融機関が保有するデータから虚偽が見破られます。

カードローンは信用が前提の取引となるため、嘘の情報で申し込む人に対して金融機関は融資を行いません。

【特徴6】カードローン会社やグループ会社でトラブルを起こした

これまでカードローンの提供元やグループ会社でトラブルを起こした人は、社内データに登録されている可能性が高いです。

とくに虚偽の申告や返済延滞、カードローンの強制解約などのトラブルを過去に起こした人は、十分に注意してください。

自分がトラブルを起こした会社が関わっていないカードローンを探し、審査に申し込んでみましょう。

銀行カードローンの場合は大手消費者金融が保証会社についていることがあるので、カードローンを選ぶ際は気をつけてください。

カードローン審査に落ちたときの対応策

カードローン審査に落ちたときの対応策をまとめました。

- 信用情報に問題がないかチェックする

- 別系統のカードローンに申し込む

- おまとめローンや借り換えローンを利用する

- 6ヶ月開けてから申し込む

- 低めの希望額で別のカードローンに申し込む

- クレジットカードのキャッシング機能を使う

どうしても現金が必要な場合は、手持ちのクレジットカードのキャッシング枠を利用することもおすすめです。

【対応策1】信用情報に問題がないかチェックする

信用情報は個人でも照会できるため、登録内容に問題がないかチェックしましょう。

カードローン審査に落ちた時点で、信用情報に金融事故の記録が記載されている場合が多いです。

個人信用情報機関に開示請求を行い、自分の情報を確かめてください。

| CIC(株式会社シー・アイ・シー) | クレジットカード会社や割賦販売(分割払いやリース)関連 |

|---|---|

| JICC(株式会社日本信用情報機構) | 消費者金融など |

| 全国銀行個人信用情報センター(KSC) | 銀行・信用金庫などの金融機関 |

開示請求の例を挙げると、CICのインターネット開示請求は500円でスマホから行えます。

カードローン審査に再び落ちることを避けるためにも、一度信用情報をチェックしてもいいですね。

【対応策2】別系統のカードローンに申し込む

申し込んだカードローンと別の系統であれば融資審査に通る可能性があります。

銀行カードローンに申し込んで審査に通らなかった場合、消費者金融や街金などに申し込むことをおすすめします。

カードローンの審査は金融機関によって基準が違うため、1社の融資審査に落ちたからといってすべてのローン審査に通らないわけではありません。

候補となる金融機関を2社ほど絞っておき、1社目のカードローンに落ちた場合は1ヶ月ほど期間を分けて2社目に申し込んでみましょう。

【対応策3】おまとめローンや借り換えローンを利用する

おまとめローンや借り換えローンは総量規制の対象外のため、年収の3分の1以上の融資が受けられます。

融資額がすでに多くカードローン審査に落ちてしまった場合はおまとめローンや借り換えローンの利用も検討しましょう。

ただしおまとめローンは一度融資を受けたら追加での借り入れはできず、返済専用のローンとなります。

すでにある借入の一本化を行い返済負担を減らすためのローンのため、利用には注意が必要です。

【対応策4】6ヶ月開けてから申し込む

カードローンの申し込み記録は信用情報に照会日から6ヶ月間記録されるため、半年以上空けてから再度申し込みましょう。

信用情報からカードローンの申し込み記録が消えた段階で、新しく申し込めば審査に通過する可能性が出ます。

ただし、同じカードローンに申し込む場合は、状況が変わっていなければ6ヶ月以上空けても融資が受けられない可能性があります。

6ヶ月間の間に収入を安定させたり、他社カードローンを完済するなど、審査に通りやすくなるための工夫をしてください。

【対応策5】低めの希望額で別のカードローンに申し込む

カードローンに落ちた原因には、年収に対して希望額が高すぎるということもあるでしょう。

低めの希望額にして別のカードローンに申し込めば、融資が受けられることも考えられます。

希望額は最低限必要な金額にして、自分の年収と返済額のバランスを取ってください。

年収に対して返済額が高すぎる場合は、別のカードローンに申し込んでも審査に通過する可能性は低いままです。

カードローン審査に落ちてしまった場合、希望する借り入れ額の見直しを行い、再チャレンジすることも大切です。

【対応策6】クレジットカードのキャッシング機能を使う

今持っているクレジットカードのキャッシング機能を使えば、現金が手元に用意できます。

クレジットカードにキャッシング枠があれば、審査なしですぐにATMから借入ができるでしょう。

ただしクレジットカードの金利(実質年率)は年18.0%程度と、銀行カードローンよりも高い傾向です。

| 金利(実質年率) | |

|---|---|

| PayPayカード | 年18.0% |

| 楽天カード | 年18.0% |

| エポスカード | 年18.0% |

| みずほ銀行カードローン | 年2.0%~14.0% |

| イオン銀行カードローン | 年3.80%~3.80% |

クレジットカードのキャッシング機能で借り入れを行った場合、総返済額が膨らまないうちに短期間で返せるようにしましょう。

カードローンの審査が甘い・ない=闇金や違法業者の可能性が高い

カードローンの審査が「甘い・ない」といった広告を出しているローンは闇金や違法業者の可能性が高いです。

犯罪に巻き込まれる危険性があるため、審査が甘い・ないといったカードローンの申し込みは避けましょう。

ほかにも、SNSなどを中心に募集している個人間融資の利用もリスクが高いため避けましょう。

闇金かどうか調べる方法1】金利(実質年率)が法外

闇金や違法ローン会社は、金利(実質年率)が法外で年利20.0%以上の設定で貸し付けをしています。

金利(実質年率)は「利息制限法」と事罰の対象となる上限金利を定めた「出資法」という法律で上限が決まっており、正規の貸金業者はそれを上回る融資ができません。

| 元本の金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20% |

| 10万円以上から100万円未満 | 年18% |

| 100万円以上 | 年15% |

利息制限法の上限金利を超える金利は超過部分が無効となるうえに行政処分の対象で、出資法の上限金利(20%)を超える金利は、刑事罰の対象です。

参考:e-Gov ポータル|利息制限法

闇金かどうか調べる方法2】貸金業者の登録番号がない・詐称している

貸金業者の登録番号がないローン会社は、違法に運営している闇金です。

広告や会社概要の中に登録番号の表記がない貸金業者には十分に注意し、申し込みは避けましょう。

貸金業を始めるには

貸金業の登録先は、財務局長か都道府県知事のいずれかとなり、どちらに登録申請をするかは営業所の所在地によって変わります。

営業所の所在地が1つの都道府県内である場合は都道府県知事への登録申請を、所在地が複数の都道府県の場合には財務局長への登録申請を行うことになります。

登録を受けないで貸金業を営むと、無登録営業として、法律によって罰せられます。引用:日本貸金業協会

闇金かどうか調べる方法3】「日本貸金業協会」に加盟していない

「日本貸金業協会」に加盟していないローン会社は、以下の2種類に分けられます。

- 貸金業登録業者ではない

- 貸金業登録はしているが協会には加盟していない

以上のうち、貸金業登録業者ではない場合は無登録営業(違法業者)として法律で罰せられます。

貸金業法では、貸金業登録はしている場合でも日本貸金業協会の加盟が必須ではありませんが、ローン利用は注意が必要です。

登録の確認は登録貸金業協会会員検索サービスや関東財務局の「貸金業者登録一覧」でチェックしましょう。

闇金かどうか調べる方法4】チラシ広告・誇大広告を出している

悪質な業者は、チラシ広告・誇大広告を出しています。

- チラシ広告が公衆トイレや公衆電話に貼ってある

- SNSを中心にしたローンの宣伝

- 勧誘のチラシに携帯電話の番号と業者名しか書いていない

- 「絶対貸します」「即時融資!」「借金解決」「どなたでも」などの誘い文句を掲載

以上のように誤解させるような説明、誇大広告は貸金業法で禁止されており、違法な行為です。

正規のローン会社は誇大広告に抵触しないようにしているため、借入れを助長する表現は行いません。

参考:日本貸金業協会 誇大広告の禁止等に関する基準

財務局 ヤミ金融の見分け方

闇金トラブルを解決する方法

闇金トラブルを解決する方法には以下があります。

- 弁護士や司法書士に依頼

- 警察に相談

- 貸金業相談・紛争解決センターに相談

警察署では24時間いつでも相談を受け付けているので、早めにトラブルについて連絡しましょう。

日本貸金業協会が提供する貸金業相談・紛争解決センターでは、相談窓口でヤミ金への対処法を教えています。

FAX・WEBフォームで相談内容を送信できるので、相談しやすいのではないでしょうか。(返信は担当者からの電話連絡のみです)

取り立てが厳しい、嫌がらせをされたなど自分の身や周囲に危険を感じたときは、早期の対処が重要です。

カードローン審査や融資に関する質問

カードローン審査や融資に関する質問や疑問を解消します。

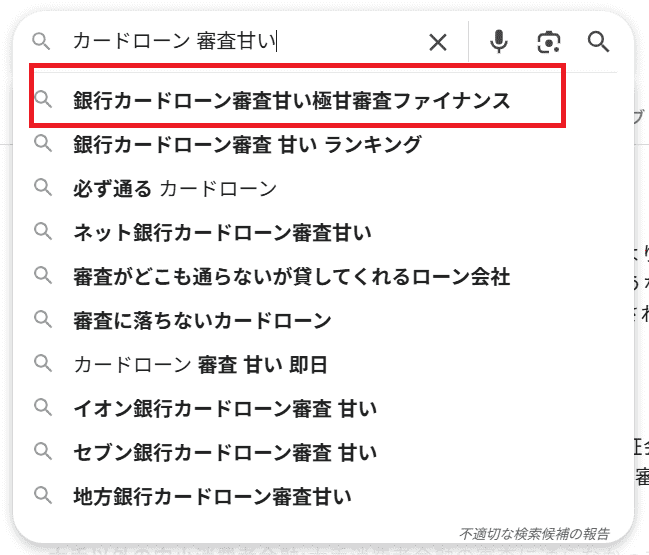

- 銀行カードローン審査甘い極甘審査ファイナンスとは

- 必ず通るカードローンはある?

- 審査がどこも通らないが貸してくれるローン会社はある?

- ネット銀行のカードローン審査は甘い?

- 地方銀行のカードローン審査は甘い?

銀行カードローン審査甘い極甘審査ファイナンスとは

「審査が甘い」「極甘審査ファイナンス」という金融機関やローンなどは存在しません。

実際にそういったサービスがあっても利用は危険なので避けましょう。

必ず通るカードローンはある?

金融機関は申込者の審査を徹底しており、法律でも返済能力の調査をすることが厳しく決められています。

必ず通るカードローンと謳っている場合は闇金や違法業者の可能性が高いので注意しましょう。

審査がどこも通らないが貸してくれるローン会社はある?

大手よりも審査が柔軟な中小消費者金融は、独自の基準で融資の可否を判断していることが多いです。

ただし、中小の消費者金融・街金を利用するにしても、審査を受けることや本人確認書類の提出は必須です。

ネット銀行のカードローン審査は甘い?

銀行のほかに保証会社が設定されていることが多く、どちらの審査にも通過しなければローンは利用できないでしょう。

返済能力の調査はネット銀行のカードローンも徹底しているため、難易度が易しいわけでは無いのです。

地方銀行のカードローン審査は甘い?

ただし、メガバンクと比べると、地方銀行は地域住民を対象に独自の審査基準を設けている場合があります。

地方銀行なら柔軟に対応してもらえる可能性はゼロでは無いでしょう。

カードローンが審査甘い金融機関はない

カードローンが審査甘い金融機関や必ず通るカードローンはありません。

金融機関は申込者の返済能力を審査する義務があり、「審査なし」や「誰でも借りられる」といった広告も違法となります。

しかし、消費者金融は銀行よりもカードローン審査難易度が低い傾向にあるため、審査に通過しやすい可能性があるでしょう。

審査をスムーズに進めるためには、借入状況や返済比率なども加味し、自分に合ったカードローンを探してください。